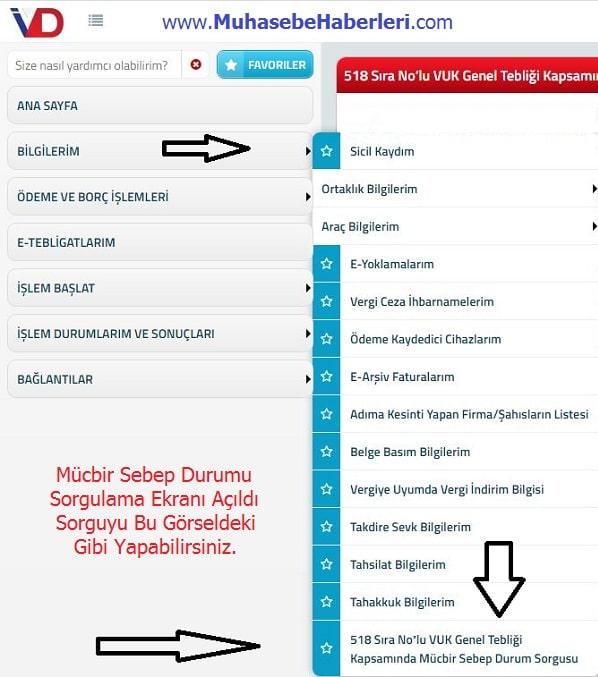

Mücbir Sebep Durumu Sorgulama Ekranı Açıldı!

518 Sıra No’lu VUK Genel Tebliği Kapsamında Mücbir Sebep Durum Sorgusu İnteraktif Vergi Dairesinden Yapılabilmektedir.

24/03/2020 tarihli ve 31078 (Mükerrer) sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 518 Sıra No’lu Vergi Usul Kanunu Genel Tebliği kapsamında; vergi ödevlerinin yerine getirilmesi bakımından mücbir sebep hükümlerinden yararlanılıp, yararlanılmadığına ilişkin sorgulamanın İnteraktif Vergi Dairesinden yapılması mümkün hale getirilmiştir.

Mezkur Tebliği’nin 3 üncü maddesinin birinci fıkrasının (a), b) ve (c) bendi kapsamında mücbir sebep durumundan yararlanılıp, yararlanılmadığına ilişkin yapılabilen sorgulamaya, İnteraktif Vergi Dairesine giriş yapılarak Bilgilerim/518 Sıra No’lu VUK Genel Tebliği Kapsamında Mücbir Sebep Durum Sorgusu başlığından erişilebilmektedir.

Bu ekranı kullanarak mücbir sebep durumunda olan mükellefler hakkında 24/03/2020 tarihli ve 31078 (Mükerrer) sayılı Resmi Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 518) ‘nde; Koronavirüs (COVID-19) salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen ve bu Tebliğle belirlenen mükelleflerin 213 sayılı Vergi Usul Kanununun mücbir sebep hükümlerinden faydalandırılması hakkındaki açıklamalara yer verilmiştir.

Mücbir Sebep Hükümlerinden Faydalanmasına İlişkin Tebliğ Yayımlandı VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 518)

Konu;

MADDE 1 – (1) Çin Halk Cumhuriyeti’nin Vuhan kentinde ortaya çıkan ve birçok ülkeye yayılan Koronavirüs (COVID-19) salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen ve bu Tebliğle belirlenen mükelleflerin 213 sayılı Vergi Usul Kanununun mücbir sebep hükümlerinden faydalandırılması hakkındaki açıklamalar işbu Tebliğin konusunu teşkil etmektedir.

Yasal düzenlemeler

MADDE 2 – (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 13 üncü maddesinde mücbir sebep halleri sayılmış, 15 inci maddesinin üçüncü fıkrasında da Hazine ve Maliye Bakanlığının, mücbir sebep sayılan haller nedeniyle bölge, il, ilçe, mahal veya afete maruz kalanlar itibarıyla mücbir sebep hali ilan etmeye ve bu sürede vergi ödevlerinden yerine getirilemeyecek olanları tespit etmeye yetkili olduğu hükme bağlanmıştır.

(2) 213 sayılı Kanunun 111 inci maddesinde ise Hazine ve Maliye Bakanlığının, mücbir sebep hali ilan edilen yerlerdeki mükelleflerin, anılan Kanun kapsamında olup ödeme süresi afet tarihinden sonraya rastlayan her türlü vergi, ceza ve gecikme faizleri ile anılan Kanunun 15 inci maddesinin üçüncü fıkrası uyarınca verecekleri beyannamelere istinaden tahakkuk ettirilen vergilerin ödeme sürelerini, vadelerinin bitim tarihinden itibaren azami bir yıl süreyle uzatmaya yetkili olduğu hüküm altına alınmıştır.

Tebliğin Devamını Okumak İçin BURAYA TIKLAYIN!

Mail Bültenimize abone olmayı unutmayın!

Mücbir Sebep Durumu Sorgulama Ekranı Açıldı! Haberimizin sonuna geldik diğer vergi kategorisindeki yazılarımız için burayı tıklayabilir yada güncel haberler için aşağıdaki başlıklara tıklayabilirsiniz.

Kaynak: GİB